Взаимоотношения между покупателями и поставщиками — неотъемлемая составляющая жизнедеятельности большинства организаций. Довольно часто возникают различные ситуации, когда обе организации имеют друг перед другом некоторые долговые обязательства. Чтобы не платить банковскую комиссию и избавиться от лишней бумажной волокиты, проводят операцию взаимозачёта. Существуют определённые нормы, важные для осуществления взаимозачёта между двумя, тремя и более организациями, регулируемые законодательством РФ.

- Правила проведения взаимозачёта

- Случаи, когда взаимозачёт возможен

- Невозможность взаимозачёта

- Взаимозачёт между двумя организациями

- Односторонний порядок проведения зачёта взаимных требований

- Акт сверки

- Заявление о взаимозачёте

- Двусторонний порядок проведения взаимозачёта

- Бухгалтерские проводки

- Таблица: бухучёт операций взаимозачёта требований

- Пример одностороннего взаимозачёта

- Прочие нюансы

- Налог на прибыль

- НДС

- Взаимозачёт между тремя организациями

- Условия проведения, документы

- Бухгалтерские проводки на примере

- Таблица: взаимозачёт в учёте ООО «А»

- Таблица: взаимозачёт в балансе ООО «B»

- Таблица: проводки по взаимозачёту в ООО «С»

- Многосторонний взаимозачёт

- Требования к условиям и документы для осуществления взаимозачёта

- Таблица: документы, необходимые для зачёта требований и обязательств

- Пример многостороннего взаимозачёта с бухгалтерскими проводками

- Таблица: учёт предприятия ООО «А»

- Таблица: учёт организации OOO «В»

- Таблица: учёт фирмы ООО «С»

- Таблица: учёт компании ООО «Д»

- Прочие важные нюансы

- Таблица: ошибки при проведении любого из перечисленных взаимозачётов

Правила проведения взаимозачёта

Сумма задолженности при совершении операции взаимозачёта бывает дифференцированной. В случае неодинакового значения величины долга зачёт будет проведён по минимальной сумме. Тогда один контрагент гасит всю задолженность, а второй только частично.

Случаи, когда взаимозачёт возможен

Ст. 410 ГК РФ предусматривает возможность погашения обязательств компаний друг перед другом с помощью взаимозачёта. В этой статье указаны требования, являющиеся обязательными для осуществления зачёта:

- Наличие обоюдной задолженности, то есть все участники операции являются одновременно кредиторами и дебиторами.

- Пришло время исполнения обязательств; если срок отсутствует, то исполнение обязательств наступит через разумный промежуток времени; если срок указан до востребования, то исполнение обязательства должно быть выполнено в течение семи дней с момента востребования.

- Требование взаимозачета должно быть однородным, то есть, например, все обязательства участников взаимозачета должны быть денежными.

Невозможность взаимозачёта

Ст. 411 ГК РФ также описывает случаи невозможности взаимозачёта:

- Если по какому-то из требований истёк срок исковой давности, и об этом было заявлено.

- Требование о возмещении вреда жизни или здоровью.

- Требование о содержании на пожизненной основе.

- Требование о выплате алиментов.

- В иных случаях, предусмотренных договором.

Взаимозачёт между двумя организациями

Зачёт обоюдных обязательств фирма вправе провести двумя способами:

- одностороннее заявление какой-либо из сторон-участниц;

- обоюдное соглашение обоих участников.

Односторонний порядок проведения зачёта взаимных требований

Ст. 410 ГК РФ предусматривает возможность осуществления взаимозачета по запросу какой-либо из компаний.

Документы для зачёта:

- акт сверки;

- заявление о зачёте взаимных требований;

- договоры о заключении и условиях сделки (обязательно);

- счета-фактуры (обязательно);

- накладные (обязательно);

- акты об оказании услуг (обязательно).

Акт сверки

Акт сверки играет большую роль в процессе взаимозачета (это необязательный документ, однако рекомендуется его составить перед проведением зачёта). Он помогает изучить информацию, имеющуюся у обеих организаций, вывести точную величину долга. Впоследствии это поможет предотвратить возможные разногласия и разбирательства в суде.

Акт сверки включает в себя:

- дату на момент сверки по состоянию;

- названия обеих организаций;

- размер обязательств;

- соглашения об обязательствах;

- сальдо по состоянию на отчётную дату;

- подписи;

- печати.

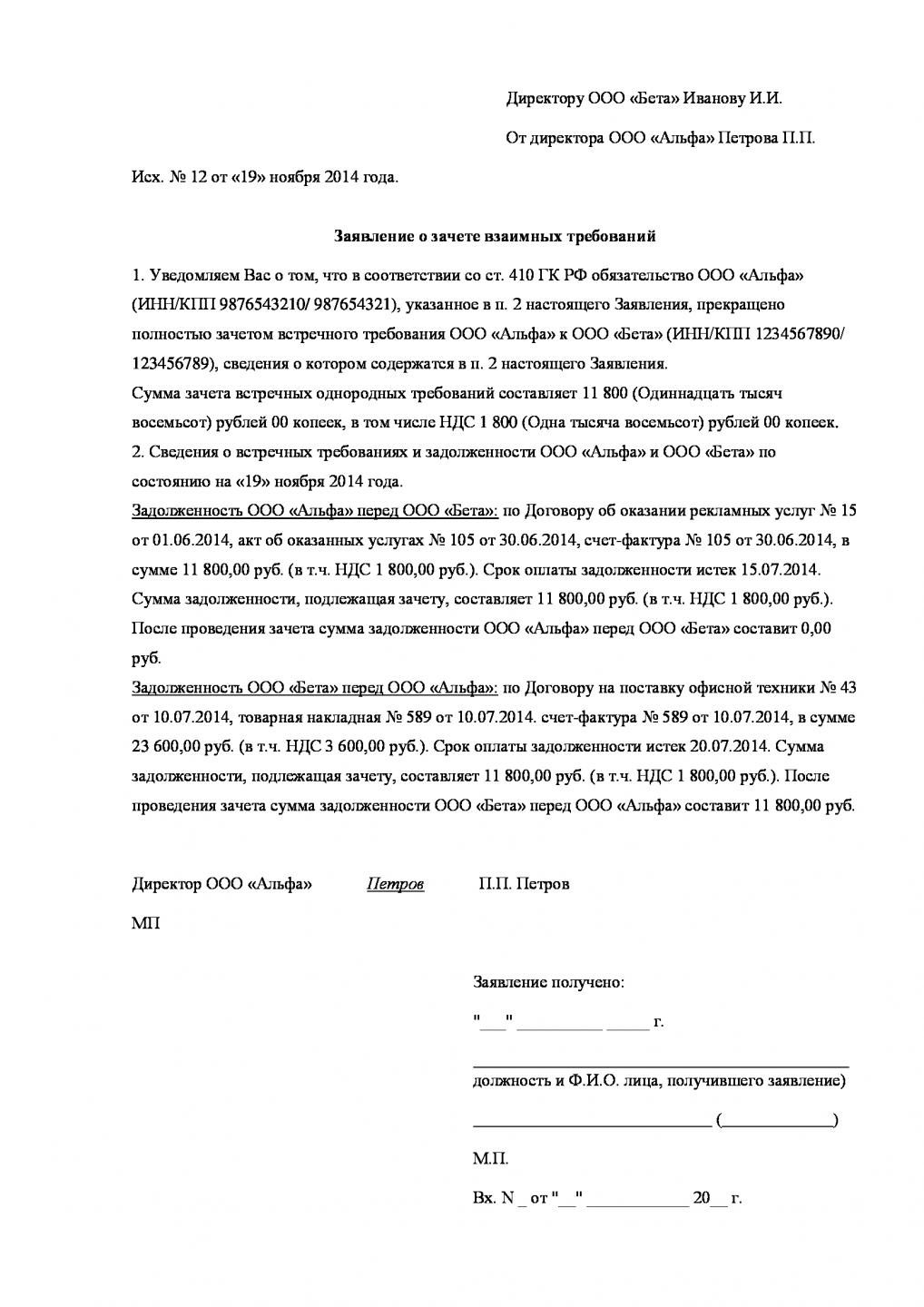

Заявление о взаимозачёте

За неимением унифицированного заявления оно пишется в произвольной форме с присутствием основных реквизитов первичных учётных документов (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте»). И также заявление должно включать в себя сведения о прекращаемых обязательствах, сумме взаимозачёта, времени совершения зачёта взаимных требований.

Обязательным условием для осуществления взаимозачёта по запросу какой-либо из компаний является получение информации, подтверждающей, что партнёр был уведомлен о прекращении обязательств путём зачёта взаимных требований, в противном случае требования взаимозачёта будет отклонено.

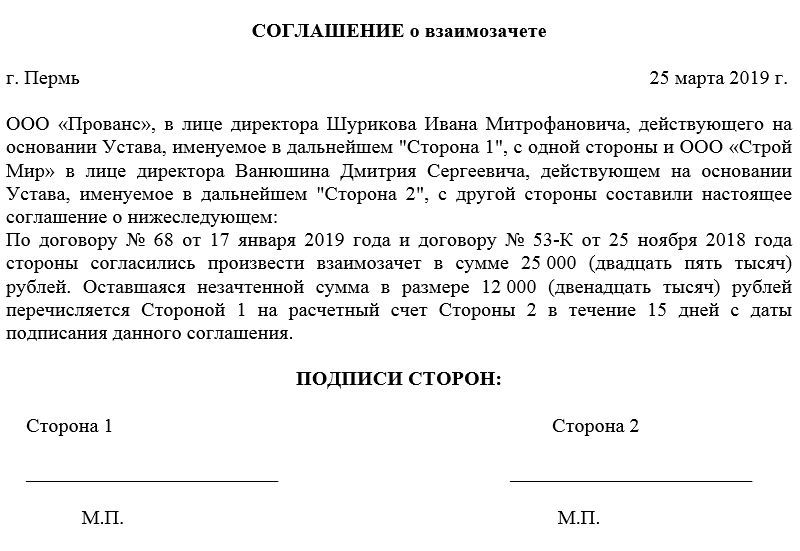

Двусторонний порядок проведения взаимозачёта

Данный вариант более надёжен, чем предыдущий. Для осуществления взаимозачёта в двустороннем порядке необходимы те же документы, что и для одностороннего, только заявление о зачёте взаимных требований меняется на обоюдное соглашение, которое подразумевает под собой подписание обоюдного акта (соглашения) обеими сторонами. Это исключает возможность аннулирования. Данный документ составляется также в произвольной форме со всеми реквизитами.

Бухгалтерские проводки

Взаимозачёт, отражаемый в бухгалтерском учёте, не приводит к формированию новых расходных или доходных статей в балансе.

Таблица: бухучёт операций взаимозачёта требований

| Дебет счёта | Кредит счёта | Содержание операции |

| Счёт 60 «Расчёты с поставщиками и подрядчиками» (Счёт 76 «Расчёты с разными дебиторами и кредиторами») |

Счёт 62 «Расчёты с покупателями и заказчиками» (Счёт 76 «Расчёты с разными дебиторами и кредиторами») |

Взаимозачёт |

Пример одностороннего взаимозачёта

ООО «Альфа» 14 января 2018 года закупило 60 наборов инструментов по ремонту различного оборудования у ООО «Бета» на сумму 75 000 рублей. Расчёт производится после удачного получения товара, до 10 февраля 2018 года. ООО «Альфа» оказало услугу ООО «Бета» по ремонту производственного оборудования стоимостью 80 000 рублей с датой оплаты 10 февраля 2018 года.

1 февраля 2018 года компании оформили акт сверки по всем договорам, которые у них имелись. 2 февраля 2018 года ООО «Бета» отослало в адрес ООО «Альфа» заявление о зачёте взаимных требований величиной 75 000 рублей с отсутствием даты осуществления зачёта. Документ был получен ООО «Альфа» 3 февраля, получение было подтверждено уведомлением от ООО «Альфа». Зачёт взаимных требований был учтён в бухгалтерских отчётах организаций сразу же после проведения. А 5 000 рублей компания «Бета» должна будет оплатить ООО «Альфа» до 10 февраля 2018 года.

Прочие нюансы

Существуют нюансы отражения зачёта взаимных требований в налоговом учёте и расчёте НДС.

Налог на прибыль

Налог на прибыль при взаимозачёте будет начисляться, исходя из установленного в организации способа учёта доходов и расходов. При использовании метода начисления операция взаимозачёта вообще не отражается при расчёте налога на прибыль, потому что не возникнет ни доходов, ни расходов (п. 1 ст. 271, п. 2 ст. 272 НК РФ).

При использовании кассового метода доходы и расходы учитываются при наличии факта погашения обязательств (п. 2 ст. 273 НК РФ). То есть отражается доход, равный величине долга контрагента, и расход, равный величине собственного долга, погашенных зачётом.

НДС

При расчёте НДС процесс взаимозачёта не учитывается, так как момент отгрузки товаров (работ, услуг) — уплата НДС, а право на вычет — принятие приобретённых товаров (услуг, работ). Пересчитывать НДС необходимо тогда, когда погашения обязательств происходит по взаимным авансам.

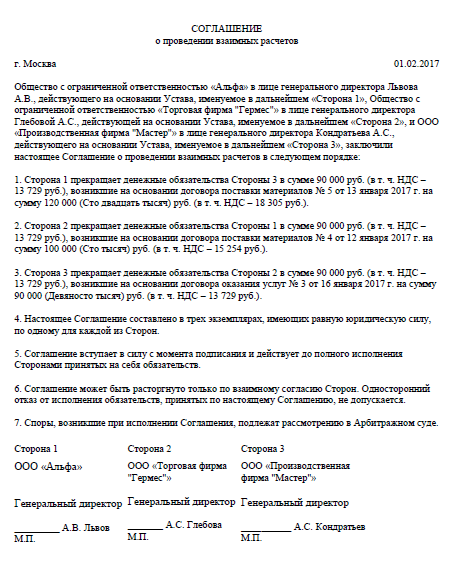

Взаимозачёт между тремя организациями

Возникают ситуации, когда участниками взаимозачёта становятся не две, а три организации.

Условия проведения, документы

Случаи, когда взаимозачёт возможен и невозможен, также регулируются ст. 410 и ст. 411 ГК РФ. Однако существуют определённые условия для проведения трёхстороннего взаимозачёта:

- каждая компания является для другой и кредитором, и дебитором одновременно (компания А — дебитор компании B и кредитор компании С; компания В — дебитор компании С и кредитор компании А; компания С — дебитор компании А и кредитор компании В);

- имеет место цикличность и однородность обязательств;

- задолженность не является просроченной;

- обязательства и сумма долга подтверждены трёхсторонним актом сверки.

Образцом соглашения о взаимозачёте может служить двустороннее соглашение. В нём обязательно должны быть прописаны:

- все участники;

- сумма долга;

- условия обязательств;

- величина взаимозачета;

- время проведения;

- дебиторские и кредиторские задолженности до и после проведения взаимозачета;

- утверждённые акты сверок сторон.

Бухгалтерские проводки на примере

Компания ООО «А» имеет долговое обязательство перед организацией ООО «В» на сумму 20 000 рублей, ООО «В» имеет долговое обязательство перед компанией ООО «С» в размере 40 000 рублей, ООО «С» имеет задолженность перед ООО «А» на сумму 15 000 рублей. Было принято трёхстороннее соглашения о проведении операции взаимозачета с целью частичного погашения задолженности на сумму 15 000 рублей.

Таблица: взаимозачёт в учёте ООО «А»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 62/C | К 90 | Поставка товаров для ООО «С» | 15 000 |

| Д 41 | К 60/B | Принятие товара от поставщика ООО «В» | 20 000 |

| Д 60/B | К 62/С | Взаимозачёт | 15 000 |

Таблица: взаимозачёт в балансе ООО «B»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 62/А | К 90 | Поставка товаров для ООО «А» | 20 000 |

| Д 41 | К 60/C | Принятие товара от поставщика ООО «С» | 40 000 |

| Д 60/C | К 62/A | Взаимозачёт | 15 000 |

Таблица: проводки по взаимозачёту в ООО «С»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 62/B | К 90 | Поставка товаров для ООО»В» | 40 000 |

| Д 41 | К 60/А | Принятие товара от поставщика ООО «А» | 15 000 |

| Д 60/А | К 62/В | Взаимозачёт | 15 000 |

Итак, был осуществлён неполный взаимозачёт, равный сумме 15 000 рублей, между компаниями ООО «А», ООО «В», ООО «С».

Многосторонний взаимозачёт

К многостороннему взаимозачёту можно применить правила и нормы, характерные и для трёхстороннего.

Требования к условиям и документы для осуществления взаимозачёта

Каждому бухгалтеру необходимо изучить правовые источники, регламентирующие возможность осуществления многостороннего взаимозачёта, а также ознакомиться с особенностями оформления подтверждающих документов.

Таблица: документы, необходимые для зачёта требований и обязательств

| Правовые источники | Область регулирования | Наименования документов взаимозачёта |

| Статья 410 ГК РФ | Прекращение обязательств зачётом | Соглашения о взаимозачёте |

| Статья 411 ГК РФ | Случаи невозможности зачёта | |

| п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» | Требования к первичным документам | Соглашение о взаимозачёте и акт сверки |

Пример многостороннего взаимозачёта с бухгалтерскими проводками

Компания ООО «А» имеет долговое обязательство на сумму 12 000 рублей за продукт, полученный от организации ООО «В». ООО «В» должно предприятию ООО «С» за поставку товара сумму, равную 25 000 рублей. ООО «С» имеет долговое обязательство в размере 16 000 рублей перед организацией ООО «Д» за поставленный товар. ООО «Д» имеет долг перед ООО «A» сумму 10 000 рублей за полученный товар.

На дату проведения зачёта время исполнения всех обоюдных обязательств подошло. Величина взаимозачёта равна минимальному долгу, то есть 10 000 рублей.

Таблица: учёт предприятия ООО «А»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 41 | К 62/B | Принятие товаров от организации ООО «В» | 12 000 |

| Д 62/D | К 90 | Поставка товаров для ООО «Д» | 10 000 |

| Д 60/B | К 62/D | Взаимозачёт | 10 000 |

По окончании зачёта ООО «А» останется должна ООО «В» 2 000 рублей.

Таблица: учёт организации OOO «В»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 41 | К 62/C | Принятие товаров от организации ООО «С» | 25 000 |

| Д 62/А | К 90 | Поставка товаров для ООО «А» | 12 000 |

| Д 60/C | К 62/А | Взаимозачёт | 10 000 |

По окончании зачёта ООО «В» останется должна ООО «С» 15 000 рублей.

Таблица: учёт фирмы ООО «С»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 41 | К 62/D | Принятие товаров организацией ООО «Д» | 16 000 |

| Д 62/B | К 90 | Поставка товаров для ООО «В» | 25 000 |

| Д 60/D | К 62/B | Взаимозачёт | 10 000 |

По окончании зачёта ООО «С» останется должна ООО «Д» 6 000 рублей.

Таблица: учёт компании ООО «Д»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 41 | К 62/А | Принятие товаров организацией ООО «А» | 10 000 |

| Д 62/C | К 90 | Поставка товаров для ООО «С» | 16 000 |

| Д 60/A | К 60/C | Взаимозачёт | 10 000 |

По окончании зачёта у организации ООО «С» не останется кредиторской задолженности.

Прочие важные нюансы

Существуют различные нюансы проведения операции зачёта взаимных требований. Часто у организаций возникают проблемы различного характера из-за их некорректного оформления или несоблюдения.

Таблица: ошибки при проведении любого из перечисленных взаимозачётов

| Моменты, позволяющие отказать во взаимозачёте | Содержание |

| Отсутствие заявления или соглашения | В ст. 410 ГК РФ прописано обязательное наличие заявления одной из сторон (уведомление от другой) в случае одностороннего взаимозачета и наличие соглашения при остальных видах взаимозачета |

| Не указана (указана неверно) дата в соглашении или заявлении | В таком случае датой погашения обязательств будет является дата подписания соглашения всеми сторонами |

| Неоднородность требований | Ст. 411 ГК РФ |

| Соблюдений срока | Необходимо наступление срока исполнения обязательств, но не после срока исковой давности |

| Осуществление зачёта авансом в пользу будущих периодов | Взаимозачёт можно проводить только в размере суммы долга на текущую дату |

| Неправильная величина долга | Взаимозачёт разрешён только на документально подтверждённую сумму долга |

Взаимозачёт — это довольно простая операция, которая может значительно упростить проведение оплаты между организациями. Однако необходимо и важно соблюдать все установленные нормы и правила погашения взаимных требований, а также помнить, что взаимозачёт иногда бывает невозможен.

Самое читаемое:

Помогла ли вам статья?