Реорганизация любого юридического лица направлена на оптимизацию затрат по оплате труда управленческого персонала, снижение организационных издержек, повышение конкурентоспособности продукции и услуг. Но чтобы провести её в соответствии с нормами законодательства, необходимо придерживаться определённой последовательности шагов. В противном случае процесс может неоправданно затянуться или вовсе оказаться безрезультатным.

- Поэтапное проведение процедуры присоединения

- Видео: когда нужно выбирать реорганизацию в форме присоединения

- Подготовительный этап

- Проведение инвентаризации

- Проведение общих собраний акционеров или участников

- Уведомление регионального налогового органа о начале процедуры присоединения

- Составление передаточного акта

- Выплата государственной пошлины

- Заключительный этап реорганизации путём присоединения

- Пакет документов, подаваемых основной компанией для завершения процесса присоединения

- Кадровые вопросы, возникающие при реорганизации путём присоединения

- Ликвидация присоединившихся предприятий

- Преимущества и недостатки реорганизации путём присоединения

Поэтапное проведение процедуры присоединения

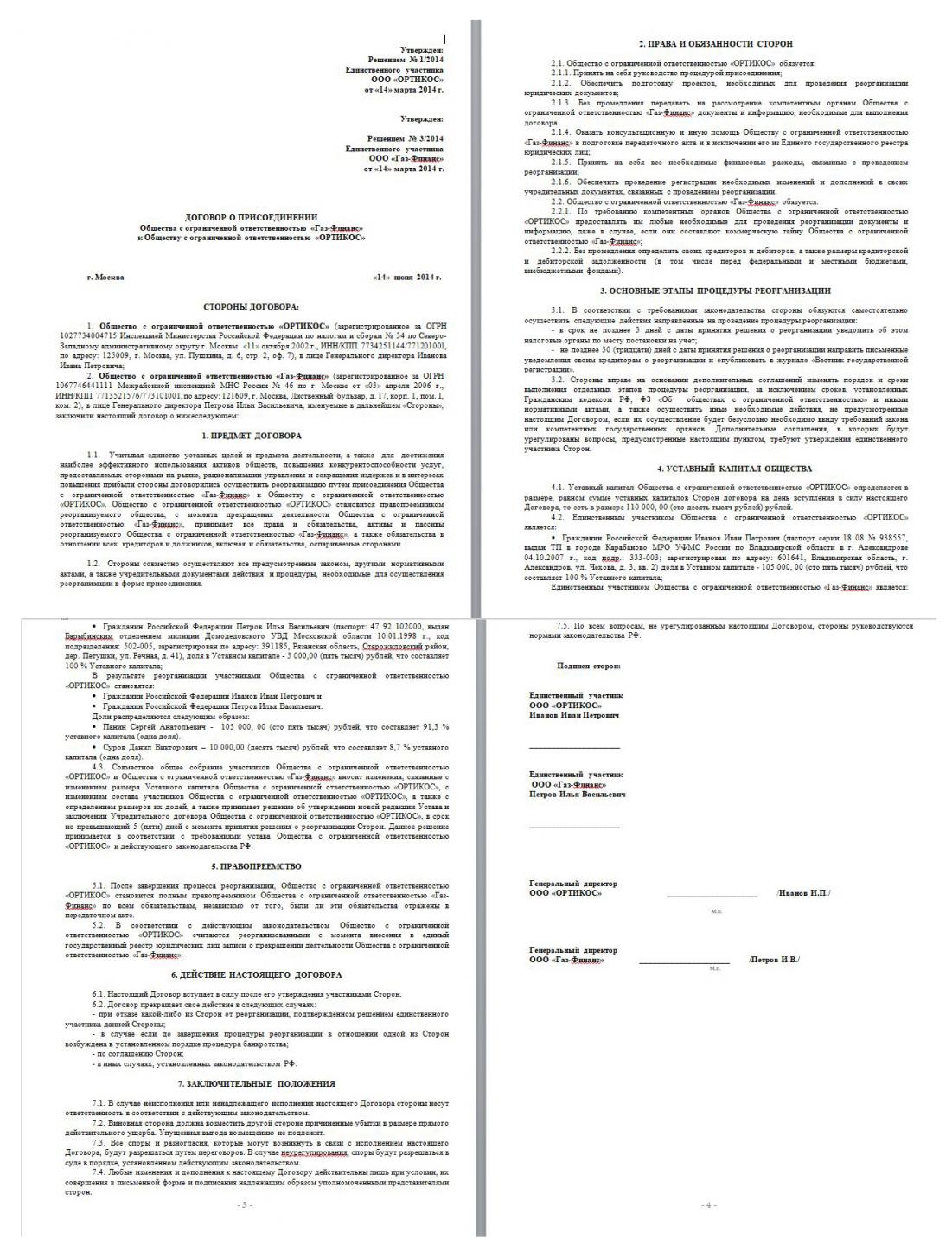

Реорганизация юридического лица в форме присоединения означает вхождение одного или нескольких предприятий в другую компанию. При этом присоединённые фирмы как юридические лица ликвидируются. В процессе присоединения происходит передача всех прав и обязанностей, всех активов и пассивов от ликвидируемых фирм к одному юридическому лицу. В этой процедуре одна компания поглощает другую или несколько менее крупных компаний, становясь их правопреемником.

Коренным отличием этой формы реорганизации от других является возможность осуществления присоединения только в случае, если все юридические лица, участвующие в этой процедуре, принадлежат к одной организационно-правовой форме. Это означает, например, что к ООО могут присоединяться юридические лица исключительно в форме ООО, а к ПАО — только в форме ПАО.

В итоге присоединившиеся предприятия ликвидируются, а в данные государственного реестра (ЕГРЮЛ) предприятия, к которому они присоединились, вносятся имеющие место изменения. Процесс присоединения признаётся полностью законченным, когда в ЕГРЮЛ появляется запись о прекращении деятельности поглощённых предприятий (ст. 57 ГК РФ). Процедуру присоединения необходимо выполнять с помощью чётко обозначенных законом последовательных шагов, прописанных в Налоговом кодексе РФ, с учётом поправок, внесённых законом № 99-ФЗ от 05.05.2014.

В общем процессе реорганизации в форме присоединения выделяются следующие основные звенья:

- Проведение общих собраний на предприятиях и оформление решений этих собраний.

- Уведомление регионального налогового органа о начале процедуры присоединения.

- Выполнение описи имущества присоединяемых организаций и составление инвентаризационных актов.

- Передача сообщений о проводимой реорганизации в СМИ и кредиторам.

- Оформление передаточного акта.

- Оплата государственной пошлины.

- Передача в налоговый орган подготовленного пакета документации.

- Свёртывание производственных процессов на присоединяемых предприятиях и увольнение работников.

- Ликвидация присоединённых компаний.

- Фиксация произведённых изменений в ЕГРЮЛ и получение регистрационных документов.

- Извещение всех заинтересованных предприятий и государственных органов об итогах проведённой реорганизации.

Видео: когда нужно выбирать реорганизацию в форме присоединения

Подготовительный этап

Проведению общих собраний предшествует подготовительный этап, включающий собрания советов директоров или наблюдательных советов компаний, участвующих в процессе реорганизации. Совещания на уровне директоров проводятся как в компании, к которой будут присоединяться, так и на присоединяемых предприятиях.

На этих совещаниях принимается принципиальное решение о форме реорганизации, детализируются вопросы по подготовке общих собраний акционеров или участников, проведению инвентаризационных проверок, конкретизируются шаги на пути реорганизации и определяется состав ответственных лиц. В таких собраниях обязательным является участие нотариуса, если иной способ подтверждения принятых на нём решений не установлен уставом (ч. 3 ст. 67.1 ГК РФ).

Исходя из решений этих совещаний, назначенные ответственные лица составляют проекты:

- договоров о присоединении;

- передаточных актов.

В подготовительный этап также входит получение предварительного согласия антимонопольной службы на реорганизацию в форме присоединения.

Проведение инвентаризации

На предприятиях, которые по решению совета директоров намечены к присоединению, до проведения общих собраний проводятся инвентаризационные проверки всех активов и сличение всех пассивов. Порядок проведения инвентаризации регулируется положениями по ведению бухгалтерского учёта, утверждёнными законом «О бухгалтерском учёте» № 402-ФЗ от 06.12.2011. Причём инвентаризация при ликвидации принципиально ничем не отличается от текущей инвентаризации.

Инвентаризация проводится с целью фиксации количества и состояния имеющегося в наличии имущества и сличения полученных данных с цифрами бухгалтерского учёта.

По результатам инвентаризации (на основании решения о присоединении) все активы и пассивы присоединяемых предприятий передаются в другую компанию. Поэтому инвентаризация должна быть всеобъемлющей. Она должна включать инвентаризацию:

- имущества и финансовых обязательств;

- основных средств;

- нематериальных активов;

- финансовых вложений;

- товарно-материальных ценностей;

- незавершённого производства и расходов будущих периодов;

- денежных средств, денежных документов и бланков документов строгой отчётности;

- расчётов с банками, бюджетными организациями, покупателями, поставщиками и другими дебиторами и кредиторами;

- резервов предстоящих расходов и платежей.

Порядок проведения и оформления инвентаризации должен соответствовать всем положенным нормам. Иначе её результаты будут признаны недействительными. Это особенно важно для проведения присоединения, так как по результатам инвентаризации имущества и обязательств будет составлен передаточный акт.

Проведение общих собраний акционеров или участников

Мероприятия по созыву общих собраний начинаются с формирования перечня акционеров или участников, которые должны принять в них участие. А также определяются лица, имеющие право на выкуп своих акций или своих долей в компаниях. После формирования этих списков публикуется сообщение о месте и дате проведения общего собрания. Текст сообщения направляется всем акционерам или участникам компаний, а также другим заинтересованным лицам и организациям.

Проведение общих собраний начинается с регистрации присутствующих участников. После этого происходит обнародование результатов инвентаризации, обсуждение решений, сформированных на советах директоров. Затем обсуждаются проекты договоров и передаточных актов.

На основании обсуждений и консультаций на общем собрании утверждаются тексты договоров о присоединении и передаточного акта. Составляется протокол собрания, куда в обязательном порядке вписываются следующие пункты (письмо Минфина РФ № 03–01–01/08–176 от 16.06.2003):

- основание для принятия решения о присоединении;

- время проведения реорганизации;

- ответственные лица;

- финансирование расходов по проведению реорганизационных мероприятий.

На общих собраниях предприятий, участвующих в процессе присоединения, указывается способ проведения совместного собрания для подписания договора о присоединении. На совместном собрании основной и присоединившихся компаний утверждается протокол совместного собрания и договор о присоединении.

Заверенные протоколы общего внеочередного собрания по вопросу реорганизации в форме присоединения передаются в территориальный налоговый орган, проводивший регистрацию предприятия, в семидневный срок со дня их составления.

Уведомление регионального налогового органа о начале процедуры присоединения

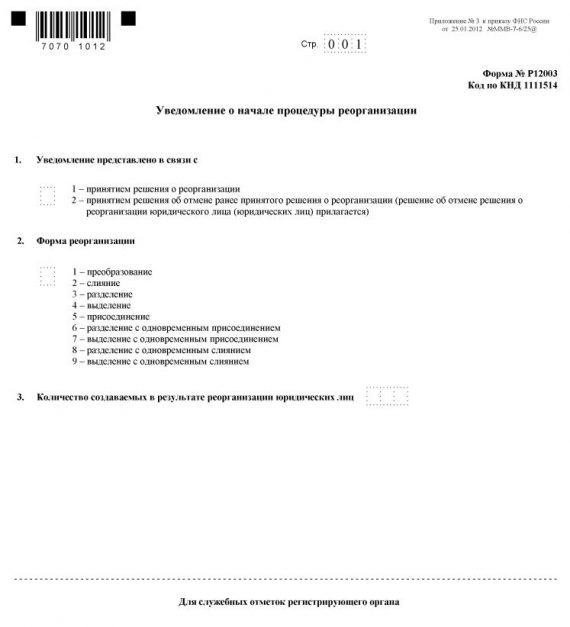

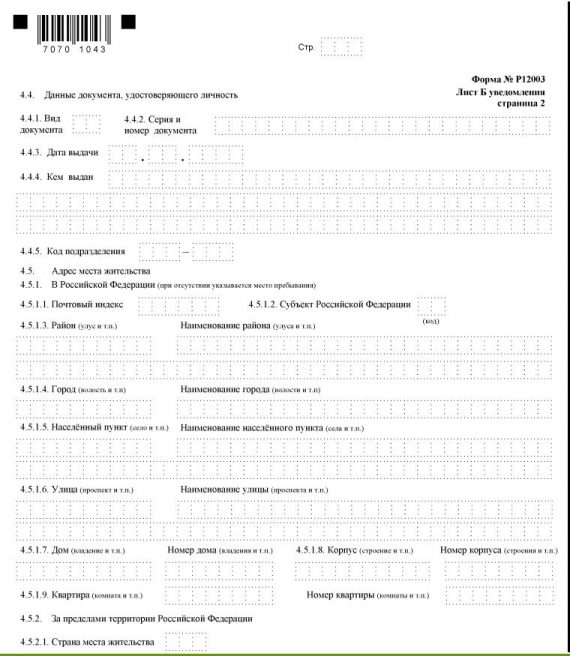

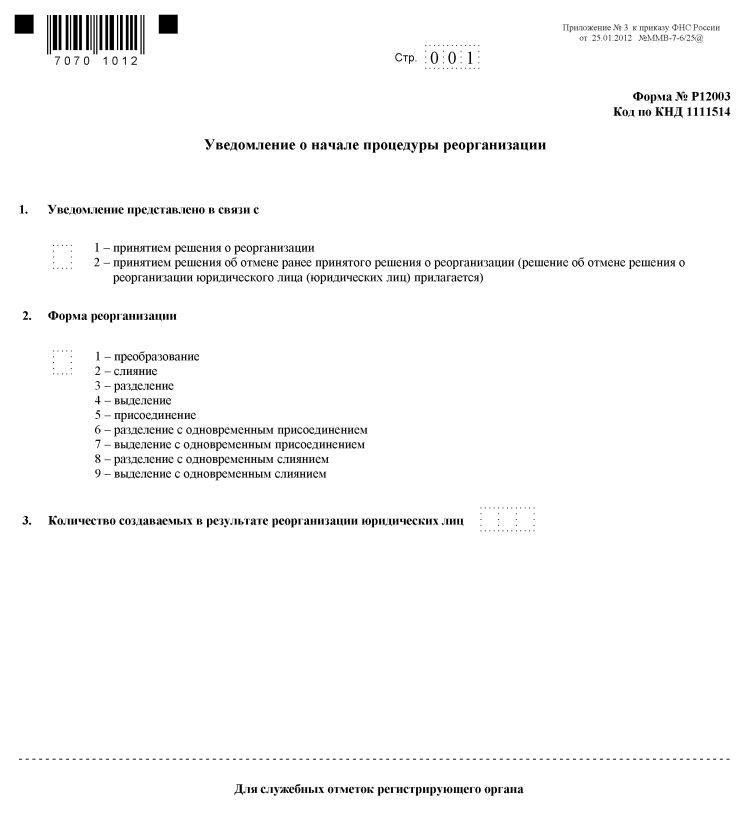

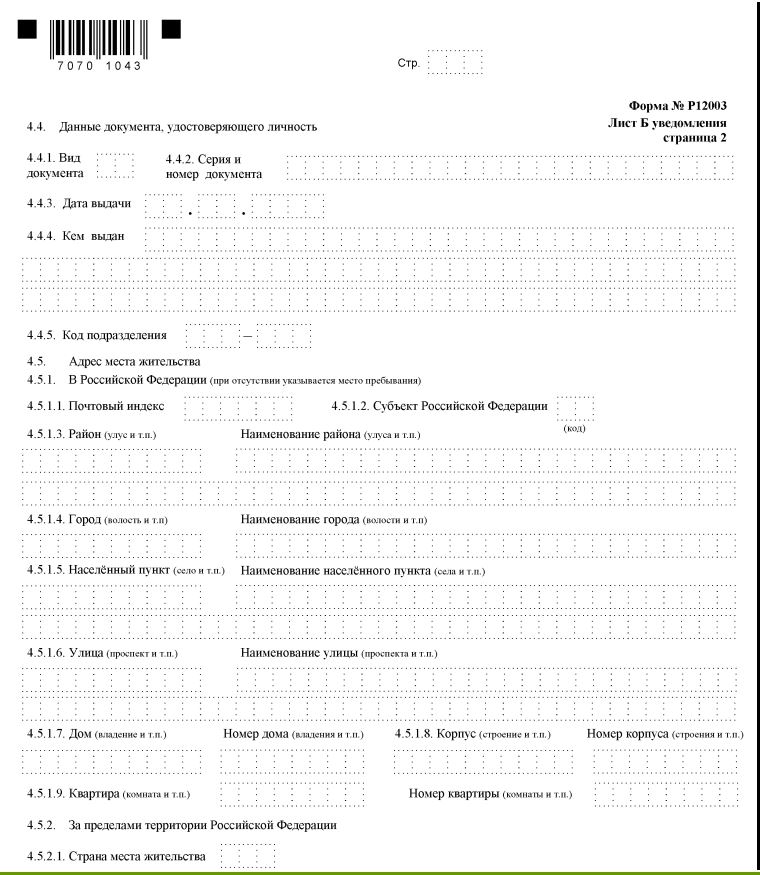

Уведомление о начале проведения процесса присоединения направляется в течение трёх дней после проведения совместного общего собрания, на котором было принято решение о реорганизации (ст. 60 ГК РФ). Это уведомление составляется на бланке Р12003, утверждённом приказом ФНС N ММВ-7–6/25@ от 25.01.2012, и заполняется следующим образом:

- На первой странице бланка в первом пункте ставится цифра 1, а во втором — цифра 5.

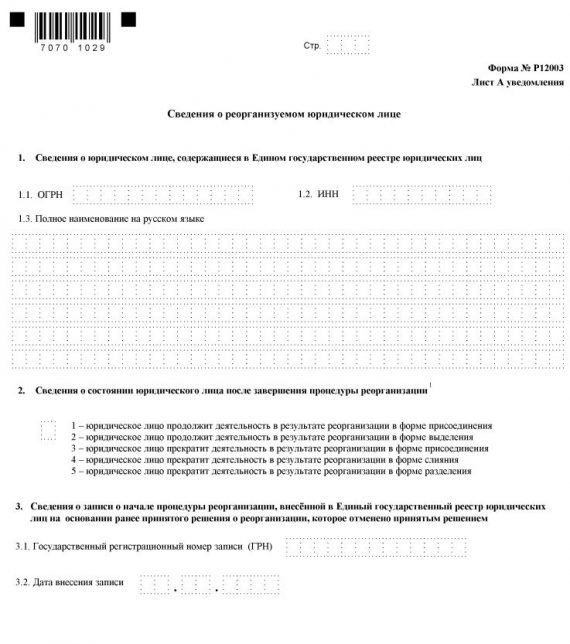

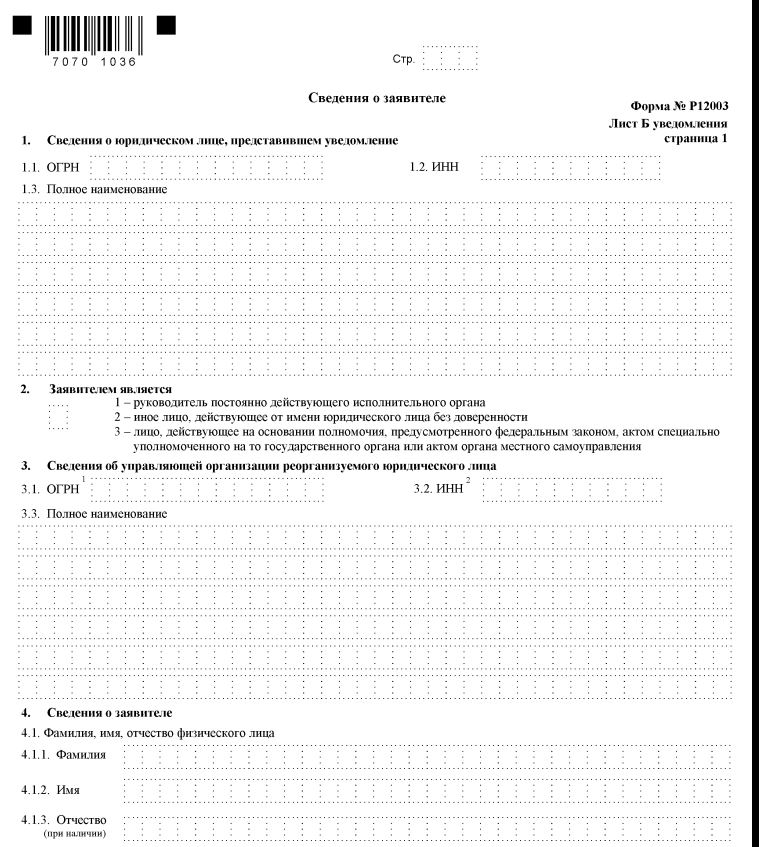

На первой странице проставляются цифры, соотвествующие реорганизации в форме присоединения - На второй странице документа указывается ОГРН, ИНН и название каждого из присоединяемых предприятий.

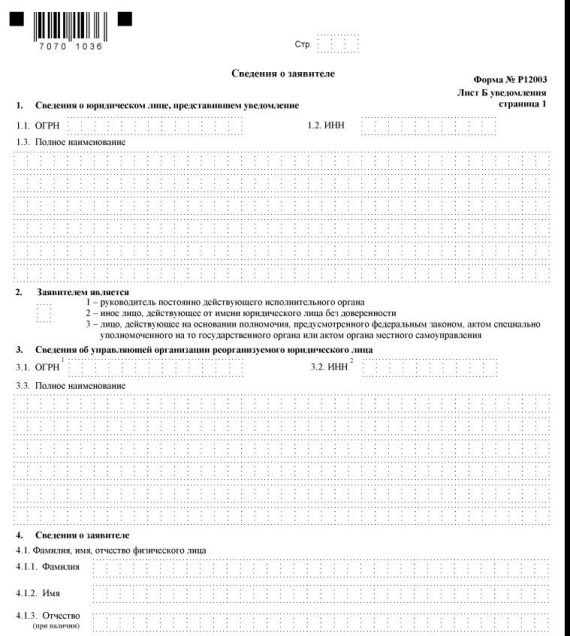

Количество страниц формы Р12003 соответствует числу присоединямых предприятий - На третьей странице представляются сведения о заявителе. Им в этом случае является основная компания, к которой присоединились другие предприятия. В пункте 2 обязательно проставляется цифра 1.

На третьей странице формы Р12003 фиксируются ОГРН, ИНН и название предприятия заявителя - На четвёртой странице подаётся информация о руководителе предприятия заявителя, который подписывает уведомление.

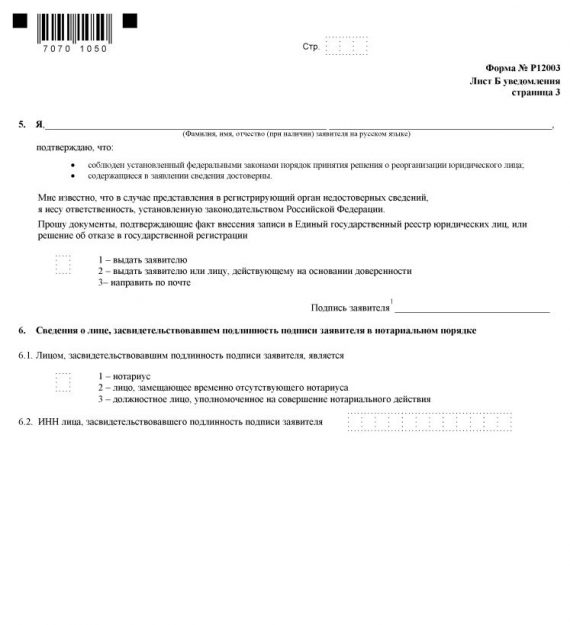

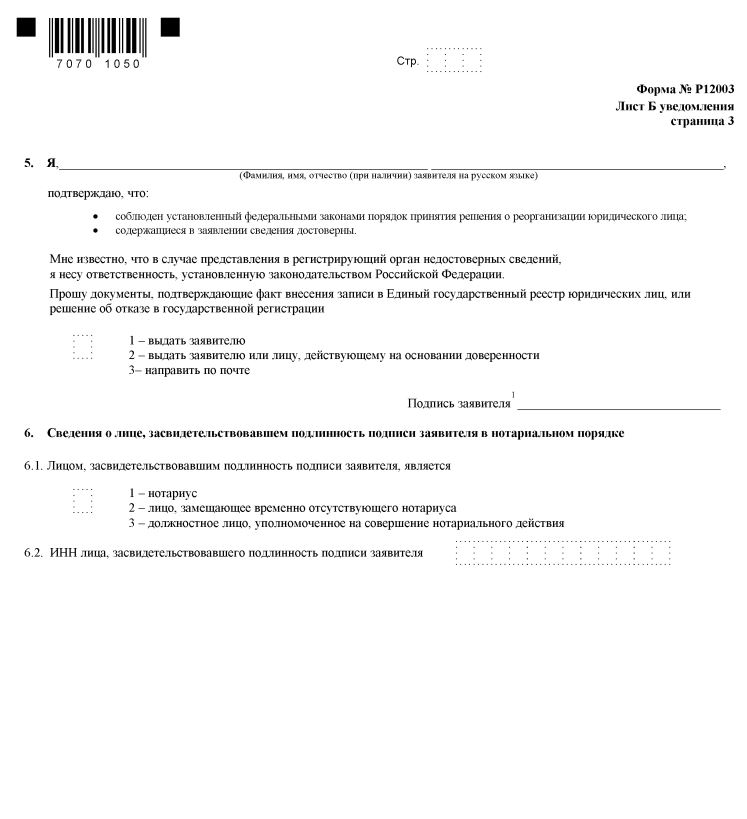

На четвёртой странице бланка уведомления указываются данные документа, удостоверяющего личность директора основной организации - На последней странице уведомления ставятся подписи руководителя организации-заявителя. Эта страница заполняется и заверяется у нотариуса.

На последней странице подпись ставится в присутствии нотариуса, который удостоверяет её подлинность

К уведомлению следует приложить протоколы совместного собрания и собраний каждого из участвующих предприятий. Их можно оформить в виде выписок. Если время оформления протоколов не укладывается в трёхдневный срок, то их досылают отдельно в течение семи дней после подписания последнего из них.

Следует одновременно сообщить о начале процедуры в налоговые органы и во внебюджетные фонды — ПФР И ФСС. После занесения в ЕГРЮЛ сведений о начале реорганизации основная компания обязана сделать публикацию в «Вестнике государственной регистрации». Это сообщение через месяц необходимо продублировать в том же печатном органе.

И также в соответствии с п. 1 ст. 60 НК РФ как основная, так и присоединяемые компании обязаны в пятидневный срок со дня внесения записей в ЕГРЮЛ известить о проводимой операции своих кредиторов. Это извещение оформляется в виде документа и отправляется заказным письмом.

К оформлению уведомления в ИФНС предъявляются довольно жёсткие условия:

- заполнение вручную или с помощью программы на компьютере;

- исключение помарок, исправлений и ошибок;

- отсутствие в документе чистых листов или страниц;

- наличие сквозной нумерации в форме трёхзначного числа типа 002,013 и т. д.;

- отсутствие в правом верхнем углу документа подписи об утверждении бланка в напечатанном варианте;

- не разрешается печать с двух сторон;

- цвет шрифта или цвет чернил (пасты) должен быть только чёрным.

Составление передаточного акта

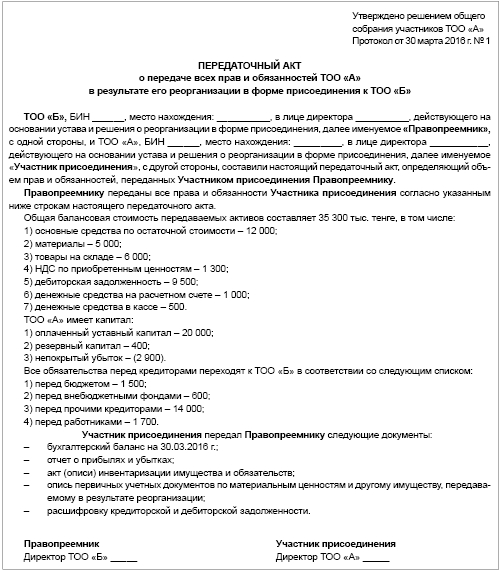

Единственным документом, устанавливающим правопреемство основной компании при реорганизации путём присоединения, является передаточный акт. Передаточный акт составляется присоединяемым предприятием. Каких-либо установленных законом форм бланков для передаточного акта не существует. Однако содержание передаточного акта регулируется в ст. 59 ГК РФ с поправками, зафиксированными в законе № 99-ФЗ. Здесь указывается, что в передаточный акт при реорганизации в форме присоединения включаются абсолютно все активы и пассивы.

В составлении передаточного акта должны участвовать как юристы, так и бухгалтерская служба. Показания передаточного акта берутся на основании данных разделительного баланса. В свою очередь, сведения разделительного баланса формируются на базе проведённых инвентаризационных проверок и бухгалтерской отчётности. От правовой оценки юридической службы предприятия зависит корректность отражения задолженности предприятия перед кредиторами и поставщиками.

Вместе с передаточным актом в налоговый орган обычно направляется ещё целый комплект следующих бухгалтерских документов:

- бухгалтерский баланс по итогам последнего годичного или квартального отчёта;

- итоговые инвентаризационные описи имущества и других обязательств;

- первичные документы по учёту имущества;

- списки кредиторов и дебиторов с указанием сроков и сумм;

- разделительный баланс.

Передаточный акт утверждается учредителями предприятия на общем собрании учредителей (акционеров).

Выплата государственной пошлины

За переход имущества от присоединяемых предприятий к другому предприятию, которое можно условно назвать основным, уплачивается государственная пошлина. Размер пошлины определяется налоговым кодексом (пп. 9 и 20, п. 1, ст. 333.33 НК РФ).

Согласно последним изменениям, внесённым в НК РФ законом № 221-ФЗ, с 1 января 2015 года эта госпошлина для юридического лица составляет 0,1% от стоимости переданного имущества. При этом максимальная сумма государственной пошлины не должна превышать 60 тыс. рублей.

Заключительный этап реорганизации путём присоединения

По истечении не менее трёх месяцев со времени опубликования сообщения в печати о начале реорганизационного процесса стартует заключительный этап присоединения. На этом этапе компания, к которой присоединились ликвидированные предприятия, направляет в регистрирующую налоговую инспекцию пакет документов, подтверждающий проведённые изменения. На основании этих документов ИФНС завершает регистрацию изменений, а именно:

- вносит изменения в ЕГРЮЛ;

- передаёт основной компании выписку из ЕГРЮЛ, фиксирующую произведённые там изменения;

- посылает уведомления в налоговые инспекции, в которых были зарегистрированы присоединённые предприятия, об их ликвидации.

Вместе с уведомлением о ликвидации каждого из предприятий к ним прикладываются копии:

- заявления этих предприятий о прекращении деятельности;

- положительного решения налоговой службы по данному заявлению;

- выписки из ЕГРЮЛ о ликвидации присоединённых предприятий.

С момента передачи этих документов и ликвидации последнего из присоединённых предприятий процесс реорганизации считается полностью завершённым (п. 4 ст. 57 ГК РФ).

Пакет документов, подаваемых основной компанией для завершения процесса присоединения

В законе № 129-ФЗ чётко зафиксирован перечень документов, которые подаются в этом случае в налоговые органы:

- заявление на бланке Р16003;

- учредительные документы каждой организации, принимающей участие в процессе, в том числе устав, ИНН, ОГРН;

- решение общего собрания о присоединении;

- соглашение о присоединении, подписанное на совместном собрании;

- копия сообщения, опубликованного в прессе;

- документ об уплате государственной пошлины;

- передаточный акт.

Кадровые вопросы, возникающие при реорганизации путём присоединения

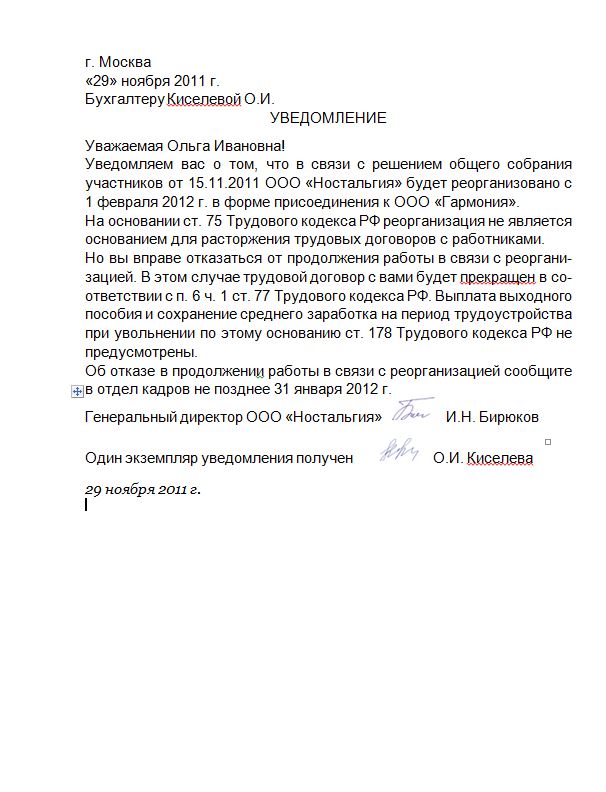

При реорганизации в форме присоединения в большинстве случаев для работников меняется только название работодателя, а трудовые отношения остаются те же, что и были.

Алгоритм действий по отношению к трудовому коллективу в данной ситуации со стороны подлежащего ликвидации предприятия представляется следующим:

- Рассылка персонально каждому работнику уведомления о предстоящей реорганизации.

- Приём заявлений об увольнении.

- Оформление увольнений согласно полученным заявлениям.

- Передача списка оставшихся работников в отдел кадров основной компании.

Уведомление о предстоящей ликвидации фирмы осуществляется в форме произвольно составленного письменного сообщения на имя конкретного работника.

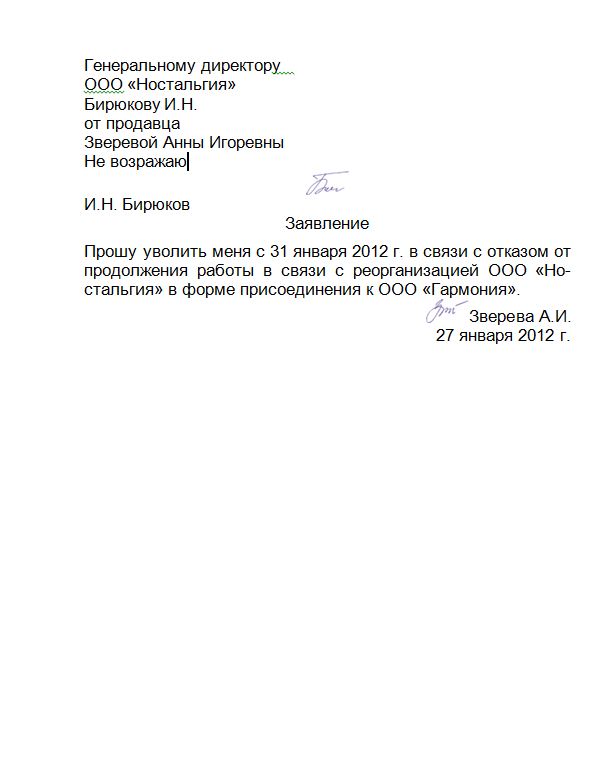

И также в произвольной форме пишутся заявления об увольнении от работников, не пожелавших продолжать трудовую деятельность на новом предприятии. Например, это заявление можно оформить по приведённой ниже форме.

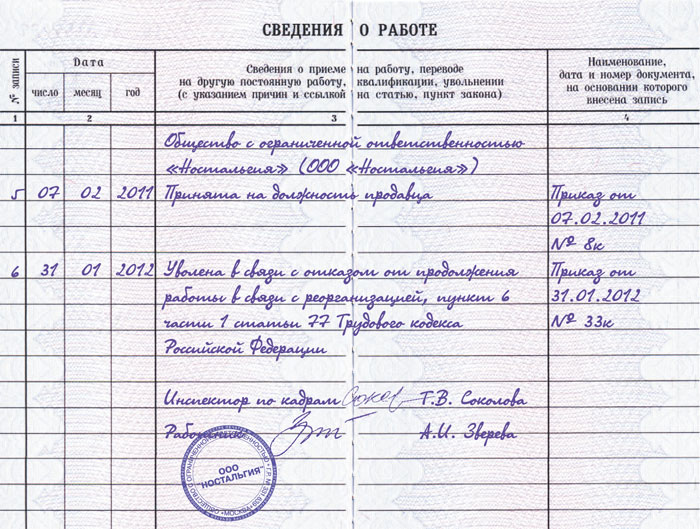

На основании полученных заявлений об увольнении отдел кадров издаёт приказы об увольнении. Для оформления таких приказов существует форма Т-8. Приказ вместе с заявлением является основанием для внесения соответствующей записи в трудовую книжку уволившегося работника.

Процедура приёма работников, пожелавших остаться работать на предприятии под новым флагом, выглядит следующим образом:

- Издаётся приказ о переводе сотрудников из ликвидируемой фирмы к правопреемнику.

- Оформляются записи в трудовых книжках.

- На бланке трудового договора делается запись об изменении названия работодателя.

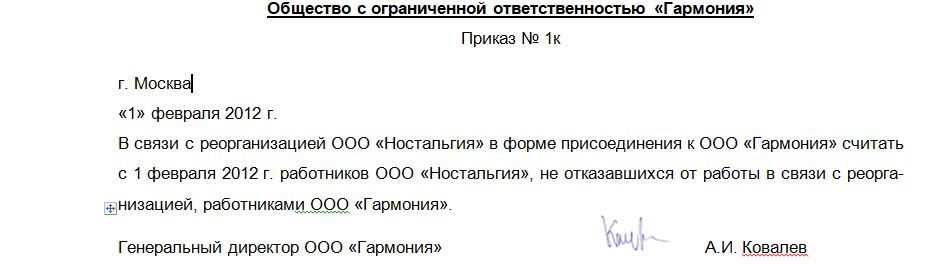

Приказ о переводе составляется в произвольном виде. Этим документом формализуется реальный переход работника и включение его в штат основной компании.

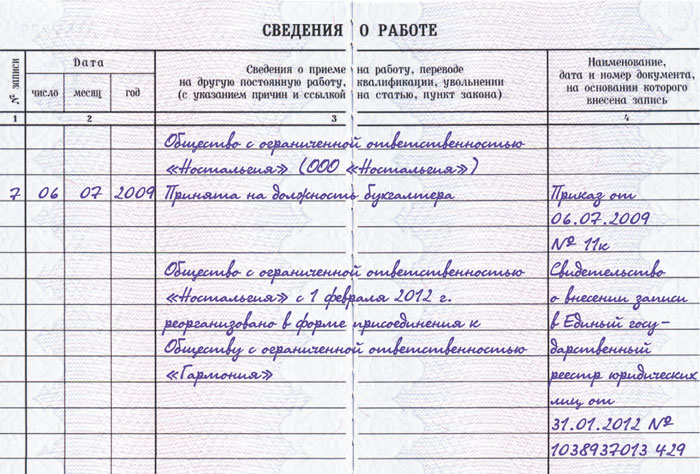

По поводу оформления записи в трудовой книжке для такого «нового» работника суждения юристов немного расходятся. Согласно информации, полученной от начальника Правового управления Федеральной службы по труду и занятости г-на А.В. Анохина, запись об увольнении в таком случае не делается, а в графе три пишется, что присоединившаяся организация с определённой даты реорганизована в другую. В графу 4 пишется номер приказа о реорганизации.

На трудовом договоре с «новым» работником при таком переходе делается надпись о смене предприятия. Трудовой договор для работников, перешедших на основное предприятие в результате присоединения, не меняется.

Ликвидация присоединившихся предприятий

В результате реорганизации в форме присоединения присоединившиеся фирмы прекращают свою деятельность путём ликвидации. Все права и обязательства ликвидируемых предприятий при этом переходят организации, к которой они присоединились.

Такая форма ликвидации позволяет закрыть предприятия, имеющие долги перед кредиторами, без налоговых проверок.

Процесс ликвидации присоединившихся предприятий идёт параллельно с передачей активов и пассивов в основную компанию. От других методов прекращения деятельности ликвидация в форме присоединения отличается прежде всего необходимостью составления передаточного акта.

Ликвидируемое таким способом предприятие должно направить в налоговую инспекцию нижеуказанный пакет документов:

- заявление по форме № Р12001;

- протокол общего собрания с решением о присоединении;

- соглашения с новой организацией, регламентирующие условия перехода;

- копию свидетельства ОГРН;

- копию идентификационного налогового номера;

- передаточный акт;

- документ, свидетельствующий об оплате государственной пошлины.

Ликвидируемые предприятия должны сообщить в прессе о начале процедуры своей ликвидации. Всего подаётся два объявления с интервалом в один месяц. На предъявление претензий со стороны кредиторов отводится три месяца. И также необходимо в течение этого периода произвести сверку с Пенсионным фондом.

На основании поданных документов ИФНС выдаёт:

- свидетельство о ликвидации;

- уведомление о снятии с учёта;

- выписку из ЕГРЮЛ.

Выдача этих документов означает окончательное завершение процесса ликвидации.

Преимущества и недостатки реорганизации путём присоединения

К основным преимуществам реорганизации путём присоединения можно отнести следующие:

- не требуется подача сведений о задолженности по отношению с ПФР и ФСС;

- отсутствие налоговых проверок;

- получение документов о ликвидации и выписки из ЕГРЮЛ;

- небольшой размер государственной пошлины.

Недостатки реорганизации путём присоединения в основном связаны с долговыми обязательствами ликвидируемых фирм. Дело в том, что в этом случае перед бывшими учредителями присоединяемого предприятия возникает субсидиарная ответственность. И хотя формально долги переходят к правопреемнику, фактически они будут взиматься с учредителей ликвидируемой компании.

Наличие крупных долгов имеет и другую неприятную сторону. Так, если ранее к основной организации уже присоединились предприятия с проблемными долгами, по которым идёт проверка, то в случае присоединения новой фирмы она также попадёт, как говорят, под раздачу. Иными словами, эту новую присоединившуюся фирму будут проверять так же тщательно, как и ранее присоединившиеся организации с проблемными долгами.

Наконец, к рискам реорганизации путём присоединения необходимо отнести возможность не уведомления некоторых кредиторов. Если впоследствии кредитор, к которому не было послано уведомление, заявит о своих правах, то реорганизация может быть признана недействительной. Кроме того, процесс присоединения больше чем другие формы реорганизации несёт риски возможных нарушений, которые приводят к отказу налоговых органов её зарегистрировать.

Среди таких нарушений необходимо, прежде всего, отметить:

- утверждение решения о реорганизации неправомочным органом предприятия;

- нарушение прав участника или акционера, которые он может оспаривать в суде;

- ошибки в сведениях, направленных для занесения в ЕГРЮЛ.

Присоединение является сложным, долговременным и довольно болезненным процессом, требующим тщательной проработки правовых и экономических вопросов. Несмотря на это, такая реорганизация является альтернативой полной ликвидации предприятий, поскольку по окончании этого процесса присоединяемая фирма продолжает работать в составе другой компании, а её трудовой коллектив не подлежит немедленному сокращению.

Самое читаемое:

Помогла ли вам статья?