Применение бланков строгой отчётности освобождает организацию (ИП) от использования кассового аппарата. Одновременно законом РФ предусмотрена ответственность за соблюдение требований по грамотному учёту БСО в специальных книгах.

- Обязанность вести книгу учёта БСО

- Обязательно ли заводить книгу учёта для бухгалтерии

- Правильный контроль и заполнение журнала учёта бланков строгой отчётности

- Учёт в организации (у ИП)

- Как правильно заполнить

- Образец заполнения книги учёта БСО

- Нумерация БСО

- Кто заполняет и отвечает за хранение

- Ответственность при хранении БСО

- Инвентаризация, списание

Обязанность вести книгу учёта БСО

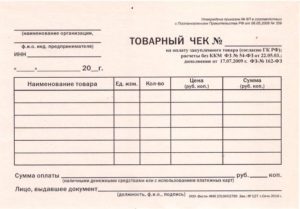

БСО (бланк строгой отчётности) является финансовым документом. Иными словами, бланк подтверждает получение денежных средств без выдачи кассового чека. Такой вариант рассматривается только при оказании услуг (работ) населению.

Выдача БСО при продаже товара является незаконной. Это прописано в Федеральном Законе № 54-ФЗ от 2003г. с изм. доп. Актуально в 2017г.

Примеры БСО: ж/д билеты, авиабилеты, билеты в театр (кино, выставку и прочее), путёвка в санаторий и т. д.

Законодательством РФ разрешено самостоятельно разрабатывать форму бланка, но печатать предпочтительнее в типографии (постановление №359 РФ от 06.05.2008 с изм. и доп.). Однако есть бланки, форма которых унифицирована законом РФ. Коррекция таких бланков недопустима.

К утверждённым законом РФ бланкам относятся:

- железнодорожные, авиабилеты и др. документы по перевозке пассажиров;

- билеты на прочие пассажирские перевозки общественным транспортом (автобусные и пр.);

- багажные квитанции, квитанции на провоз ручной клади;

- сохранная квитанция, выдаваемая ломбардами;

- театральные билеты и абонементы, кинобилеты;

- экскурсионные путёвки;

- туристические путёвки.

Бланк БСО заполняется одновременно с копией. Нужное количество копий прописано на каждом бланке. На некоторых бланках предусмотрены отрывные части.

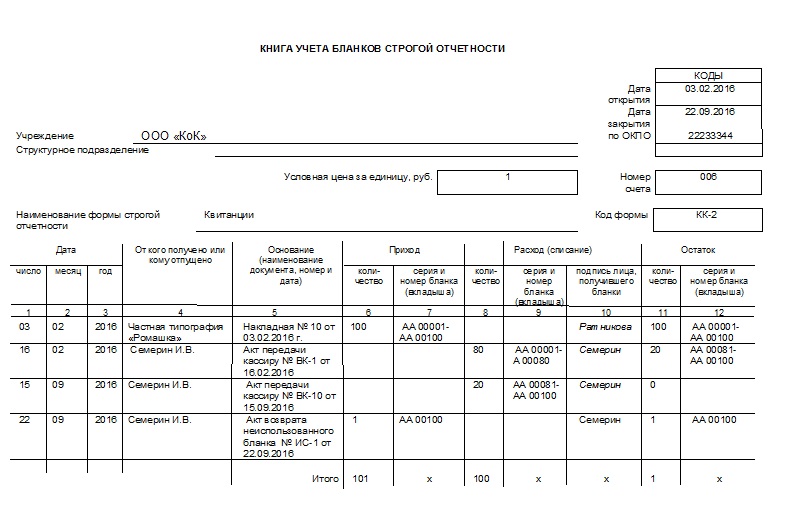

Для учёта бланков строгой отчётности предусмотрена специальная книга. Она так и называется: «Книга учёта БСО». Оформляется книга в строгом порядке: обязательная нумерация, листы прошнурованы и скреплены печатью и подписью руководителя (главного бухгалтера) или ИП. Каждая организация или ИП вправе самостоятельно разработать форму книги по учёту БСО либо приобрести готовый вариант.

Обязательно ли заводить книгу учёта для бухгалтерии

Организация или ИП не обязаны вести книгу учёта БСО, если бланки изданы при помощи автоматизированных систем.

Бланки, изданные при помощи типографии, обязательно требуется фиксировать в журнале учёта БСО.

Правильный контроль и заполнение журнала учёта бланков строгой отчётности

Учёт в организации (у ИП)

Напомним, что бланки строгой отчётности заполняются при отсутствии кассового чека.

Первое, что потребуется при учёте БСО — издание приказа, где чётко прописаны правила заполнения журнала БСО. В этом же приказе можно назначить материально ответственное лицо по учёту бланков.

Внимание! ИП имеет право на налоговый вычет в сумме, потраченной на приобретение БСО. Поэтому правильный учёт приобретённых бланков крайне важен.

В день поступления в организацию бланков строгой отчётности необходимо их принять на баланс. Сначала проводится инвентаризация поступивших бланков только в присутствии членов комиссии. По итогам заседания комиссии составляется соответствующий акт. И только на основании акта бланки принимаются на учёт назначенным материально ответственным лицом (п.14 постановления 359 РФ от 06.05.2008).

Как быть, если член комиссии только один. Акт приёмки БСО — обязателен, поэтому комиссия может состоять из единственного члена.

Можно ли ИП самому себе выдать бланки БСО? Лучше соблюсти формальности и требования закона РФ и оформить акт передачи бланков БСО самому себе. Этим вы ничего не нарушите, а наоборот, только перестрахуетесь.

Как правильно заполнить

В соответствующей строке пишется полное название организации (ИП). Если есть структурные подразделения — указываются соответствующие сведения (если подразделений нет — ставится прочерк).

Правильно заполняем поля книги — таблица.

| Наименование поля | Правила заполнения |

| Дата открытия | Начало ведения книги. |

| Дата закрытия | Окончание ведения книги. |

| Код по ОКПО | Указывается код, выданный Росстатом. Если код отсутствует — ставится прочерк. |

| Номер счёта | Заполняют те организации, которые ведут бухучет. В таком случае ставится бухгалтерский счёт «оо6». |

| Наименование формы строгой отчётности | Название формы БСО (квитанция, талон и т. д.). |

| Код формы | Указывается код формы БСО. Если его нет — ставится прочерк. |

Внимание! На каждый вид бланка (квитанция, билет и прочее) заполняется отдельный лист книги учёта БСО.

Заполнение сведений о БСО — таблица.

| Наименование столбца | Как заполнять |

| Дата | Ставится дата получения БСО материально ответственным лицом. |

| От кого получено (кому отпущено) | Указываются сведения от кого получены (например, типография). При передаче бланков указывается лицо, которому они выдаются. |

| Основание | Указываются реквизиты документа, на основании которого производится приём или выдача бланков (например, накладная на получение или приказ на выдачу БСО). |

| Приход | Указываются сведения о поступивших бланках (серия, номер первый и последний, количество). |

| Расход | Сведения о выданных бланках. Обязательно ставится подпись сотрудника, получившего бланки. |

| Остаток | Количество оставшихся в наличии БСО. |

| Итого | Сводные данные по приходу, расходу, остатку БСО. |

Образец заполнения книги учёта БСО

Ссылка для скачивания чистого листа книги учёта БСО в 2017 году:

Нумерация БСО

Каждый вид бланков строгой отчётности нумеруется по порядку. В случае проверки контролирующими органами обязательно производится сверка использованных и оставшихся бланков. Поэтому испорченные бланки сразу подлежат списанию с обязательным сохранением самого бланка.

А вот использование БСО не по порядку не грозит никакими штрафными санкциями.

Кто заполняет и отвечает за хранение

Руководителем организации (ИП) приказом назначается ответственный за бланки сотрудник. Как вариант — сотрудник бухгалтерии. Он и является материально ответственным лицом, отвечающим за сохранность и правильный учёт БСО.

Отвечать за ведение книги и сохранность БСО вправе сам ИП, если у него нет штата работников.

Ответственный за БСО сотрудник обязательно должен ознакомиться под подпись с приказом о назначении его материально ответственным лицом. Этот сотрудник заполняет графы книги в соответствии с инструкцией.

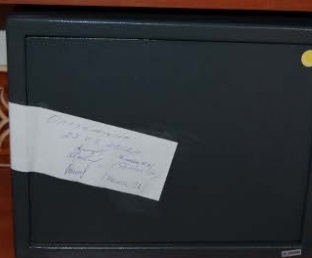

Одновременно ответственное лицо отвечает и за сохранность бланков. Где и как хранить бланки решается в каждой организации индивидуально. Главное — обеспечить полную сохранность.

Если БСО хранятся в сейфе организации или ИП, то его ежедневно следует опечатывать.

Ответственность при хранении БСО

Материально ответственное за БСО лицо обязано соблюдать порядок и сроки хранения документов. При нарушении требований статьи 15.11 КоАП РФ на виновное лицо накладывается штраф в размере 2–3 тыс. рублей.

Инвентаризация, списание

Сроки проведения инвентаризации БСО определяются в локальных нормативных актах организации (ИП). Часто эту процедуру совмещают с инвентаризацией наличных денежных средств в кассе предприятия (ИП).

Срок хранения использованных бланков, в т. ч. копий (корешков) — 5 лет, неиспользованных — неограниченный срок (ст. 17 Федерального закона от 21.11.96 № 129-ФЗ).

Сверка всех БСО организации (ИП) осуществляется специальной комиссией. Делать акт сверки разрешено единственному члену комиссии. В нём обязательно перечисляются реквизиты использованных, испорченных, неиспользованных бланков.

Образец акта на списание БСО, ссылка для скачивания: АКТ о списании БСО в 2017 году

С момента инвентаризации срок хранения списанных бланков — 1 месяц. Далее они уничтожаются (сжигаются).

Вести грамотный учёт БСО — это:

Своевременное заполнение книги учёта БСО. Ответственность за сохранность БСО. Своевременная инвентаризация и списание бланков.

Если ответственное за БСО лицо действует по закону РФ, то риск возможных неприятностей в виде штрафов сводится к минимуму.

Самое читаемое:

Помогла ли вам статья?

Очень полезная статья! Теперь точно знаю, как правильно вести книгу учёта, чтобы всё было по правилам и без ошибок. Спасибо за хорошие советы!